特斯拉的故事波折与重新估值-2023年11月-枫叶洞见EP02

开篇的话

Aswath Damodaran教授在最近(2023年11月)对特斯拉进行重新估值。他把特斯拉拆解成4个部分,分别是汽车业务、能源业务、软件业务和无人出租车业务。根据这四个部分的业务的营收和增长情况,他给特斯拉的估值是每股价值约为180美元。

作者简介

阿斯瓦斯·达莫达兰(Aswath Damodaran)教授是一位著名的金融学者和教育家,主要在纽约大学斯特恩商学院(New York University Stern School of Business)任教。他以其在投资估值(investment valuation)、公司金融(corporate finance)和股票投资策略(stock investment strategies)方面的专业知识而闻名。

他出版了多本关于估值和金融的书籍,这些书籍被广泛用作学术和实践领域的教材和参考资料。

他经常在Twitter和YouTube上发布关于金融市场和投资的见解。他的教学风格通俗易懂,能够将复杂的金融理论简化为容易理解的概念,这使他在学生和金融专业人士中都非常受欢迎。

特斯拉近况

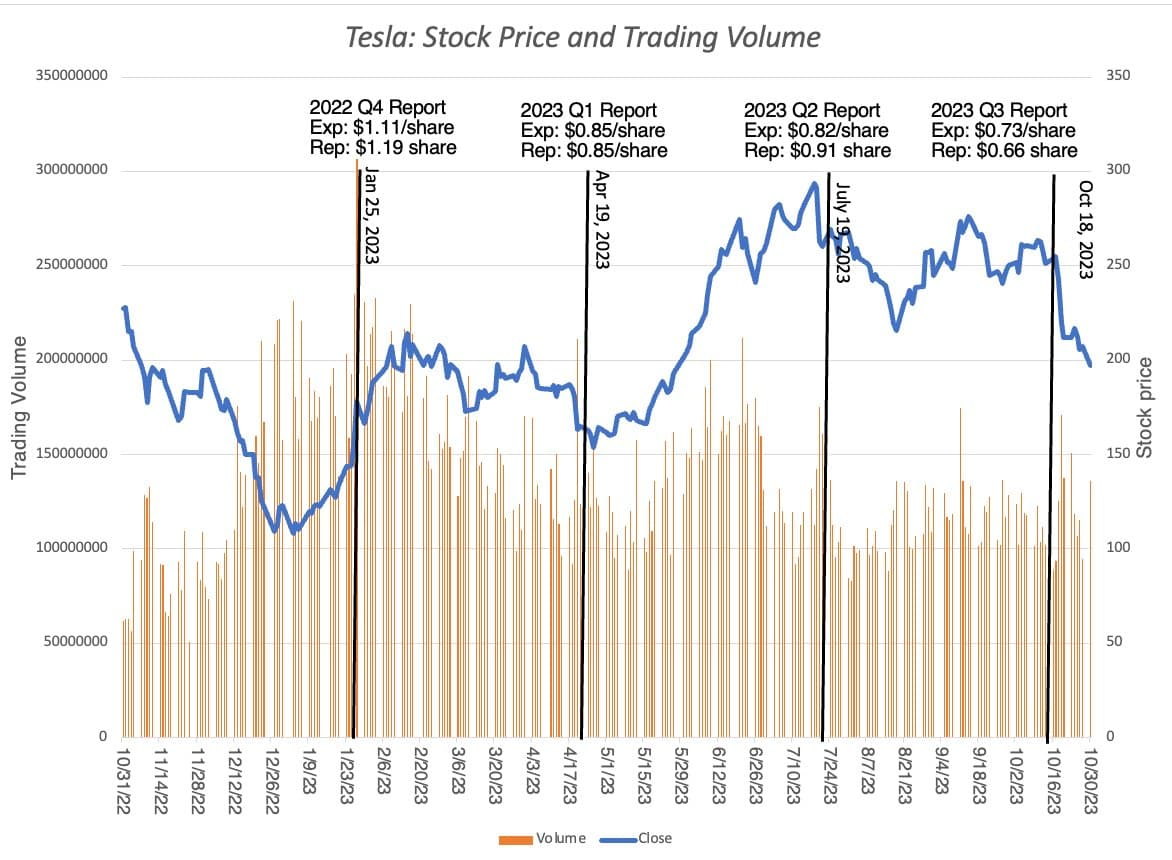

我的最后一次对特斯拉的估值还不到十个月,虽然在日历时间上不算长,但对于特斯拉这支股票来说,感觉就像是一段漫长的时间。更新公司估值的前导是从股价开始,股价是市场对公司健康状况的晴雨表。这支股票在年初出现了一段低迷,但在上半年迅速恢复,巅峰时期股价接近每股300美元。

过去的四个月对股票进行了考验,它已经回撤了今年收益的相当一部分,股价在2023年10月30日跌破了200美元。由于盈利报告通常被视为动力转变的催化剂,我突出了2023年期间的四份盈利报告,并将其与预期进行了比较。2023年1月的第一份盈利报告是唯一一次超出预期的,4月的报告与预期相符,而7月和10月的报告则落后于预期。

每股收益的关注点忽略了特斯拉的很多故事,深入挖掘财务报表并检视公司在更广泛的运营指标上的表现是很有启示性的。

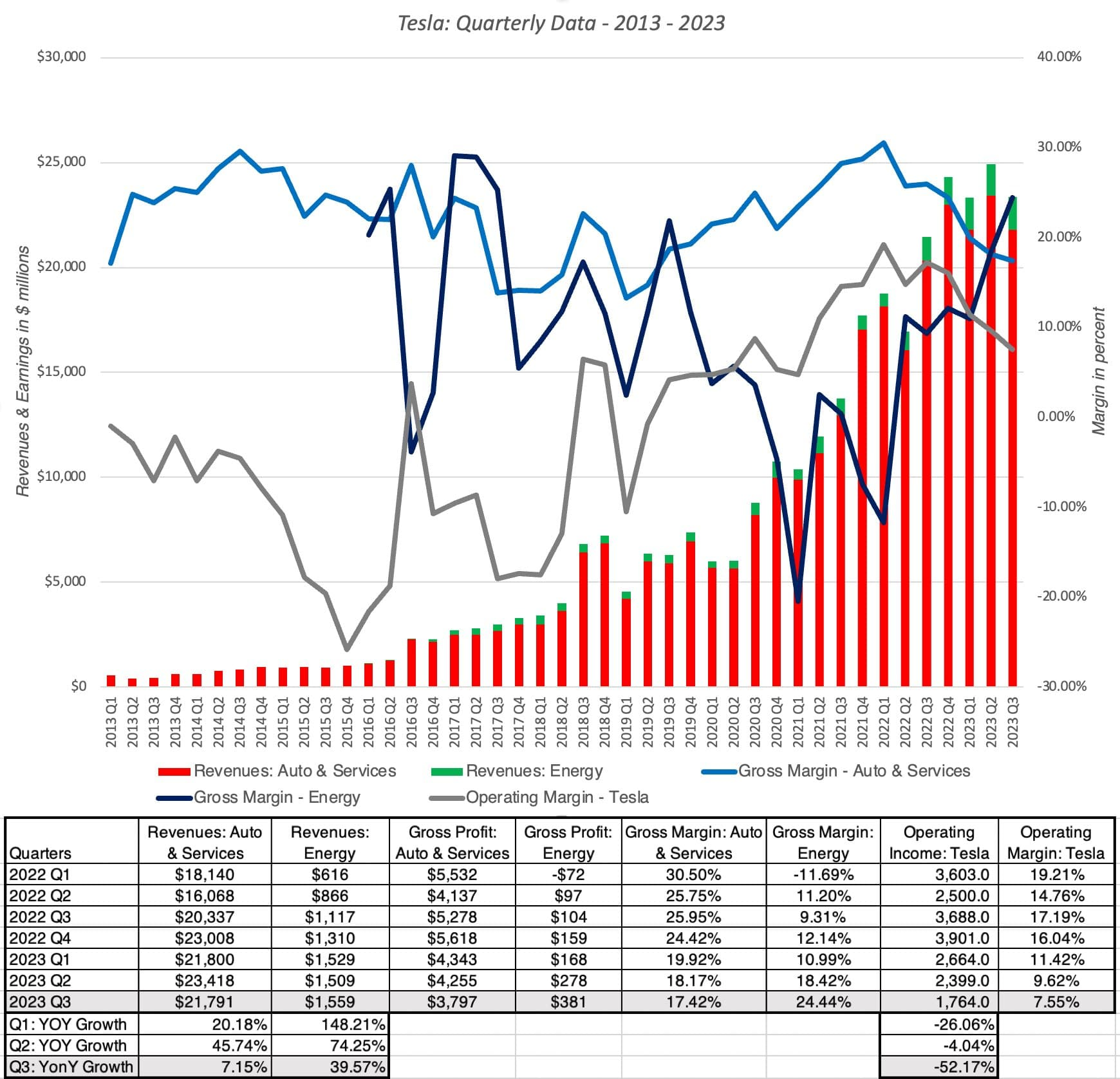

在截至2023年9月的12个月内,特斯拉报告了107亿美元的营业利润,收入为959亿美元;这使得他们的收入远远超过了我2013年预测的650亿美元,尽管营业利润率为11.18%,低于我预计的12.5%。这使得特斯拉成为全球第十一大汽车公司,以收入计算,并且在该名单上排名第七,利润最高,这使得那些对其认为它只是一个过时的潮流的人越来越难以辩驳。从财务报告中分析这一消息,以下是报告所揭示的业务分组情况:

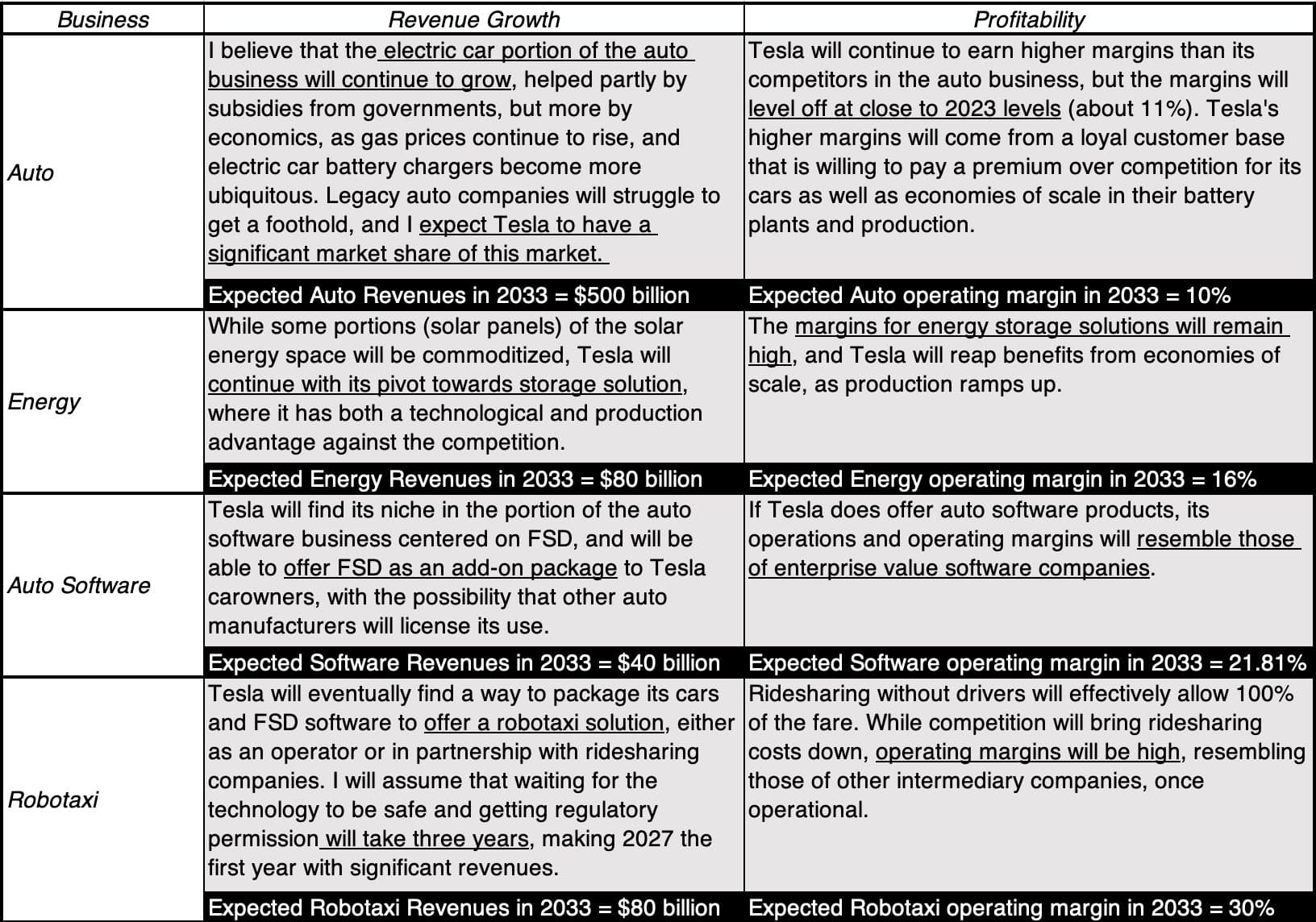

- 汽车业务:特斯拉的汽车业务在2020年至2022年之间的火爆增长势头放缓,第三季度同比收入增长率降至个位数,但考虑到汽车行业销售平稳和电动汽车市场疲软,它仍然是一个亮点。更令人失望的数字是汽车利润率从2022年水平下降,尽管特斯拉在第三季度的17.42%毛利率对于特斯拉来说令人失望,但对于几乎任何竞争对手来说,这都是一个值得庆祝的原因。

- 能源业务:特斯拉的能源业务在2016年收购Solar City后得到了发展,今年表现强劲,从2022年的公司收入的4.8%上升到截至2023年9月的12个月内的6.2%。与此同时,该业务的盈利能力在过去的12个月也大幅增长,尽管其中一部分增长将平均化,但其中一部分可以归因于从能源发电转向储能解决方案(电池组和其他)的重点转变。

简而言之,特斯拉的财务报告展示了期望对市场对其中的新闻反应的影响。特斯拉在疫情后的收入和盈利激增导致了对该公司在本十年内能够做到什么的不切实际的高期望,而特别是在过去两个季度中的数字则起到了现实检验的作用。

- 价格下调:在2023年期间,特斯拉多次降低其产品的价格,最近一次是在本月早些时候。Model 3的1250美元降价将使其价格降至约39000美元,使其在美国大众汽车市场上即使仅从价格角度来看也具有竞争力。部分价格下调是战术性的,是对竞争的回应,无论是当前的竞争还是预测的竞争,但其中一部分可能反映了该公司业务模式的转变。

- 全自动驾驶(FSD):作为一家公司,特斯拉将其全自动驾驶技术推向了前沿,尽管特斯拉在自动驾驶技术方面领先于竞争对手的程度存在分歧,以及自动驾驶的长期前景。其新颖性和新闻价值使其成为辩论的核心主题,特斯拉的粉丝和批评者利用其成功和失败来撰写社交媒体帖子。虽然特斯拉的车辆配备了自动驾驶功能作为标准配置,但其提供的FSD软件仍处于测试版,提供了一个增强的自动驾驶模型,但价格为12,000美元。FSD的新闻报道还重新引发了关于特斯拉机器人出租车业务的讨论,公司泄露了一款专门针对该业务的25,000美元的车辆。

- Cybertruck:经过多年的等待,特斯拉Cybertruck终于来了,它也因其独特的设计和特斯拉进入传统汽车公司仍然主导的市场而引起了过多的关注。虽然对于这款产品是一个小众产品还是会改变卡车市场仍然存在争议,但它无疑吸引了人们对该公司的关注。事实上,该公司的预订追踪器记录了超过两百万个预订(带有定金),尽管根据历史经验,实际销量将远远低于这些数字。

这就是特斯拉的基本盘,关于这家公司还有许多其他故事,但这是常有的事。我们将重点关注这三个故事,因为它们有可能颠覆或改变特斯拉的叙事,并进而影响其价值。

故事和估值:重新审视和重新评估

在我对特斯拉的估值中,我将其视为一家汽车公司,其他业务的价值都包含在总收入中,而不是单独列出。这并不意味着它们对价值的贡献很大,而是价值的增加被混在了一个价值输入中,而不是单独估计。在我对2023年初的估值中,我估计特斯拉的运营利润率为16%,远高于汽车行业的平均水平,因为我相信软件和/或机器出租车业务除了带来额外的收入外,还会增加运营利润率,因为它们是高利润的业务。

今年关于特斯拉的新闻报道让我重新评估了这一观点,因为它们符合特斯拉的叙事,即特斯拉不仅相信软件和自动驾驶出租车业务作为独立业务具有重要的价值潜力,而且正在采取相应的行动。为了理解其中的原因,让我分别介绍这三个新闻故事,并将它们融入我的特斯拉叙事中。

Cybertrucks:将Cybertruck效应融入特斯拉叙事中最容易的新闻项目。如果预订量是潜在需求的指标,并且Cybertruck代表了一个迄今未开发的市场延伸,那么它确实增加了特斯拉的收入增长潜力。有两个潜在的负面因素需要考虑,马斯克在最近的盈利电话会议中提到了它们。首先,即使通过巧妙的设计选择,按照传闻的定价,这些卡车的利润率将低于高端产品。另一个是Cybertruck很可能需要专门的生产设施,从而增加了再投资的需求。如果Cybertruck销售火爆,需求强劲,积极因素将超过消极因素,但如果热度消退,它可能会成为一个分散注意力、降低价值的小众产品。Cybertrucks的附加值也将部分取决于购买者的身份,如果销售来自其他公司的卡车买家,而不是特斯拉汽车买家,特斯拉将获得更多收益,但这将 cannibalize 自己的销售。

FSD:当我看到关于特斯拉FSD研究的竞争论点时,我觉得双方都有一定道理。从积极的一面来看,特斯拉在这条道路上显然比其他任何公司都更进一步,不仅从技术角度,还从商业模式和营销角度。虽然我不认为以12000美元的附加费来销售FSD会创造一个大市场,但降低价格将不仅为特斯拉驾驶员提供软件销售的机会,甚至可能为其他汽车制造商打开大门。此外,对我来说,特斯拉的无人出租车业务现在已经从可能性转变为可行性,因此值得认真对待。从消极的一面来看,我确实同意世界还没有完全准备好迎接无人驾驶汽车,而急于将产品推向市场可能会带来灾难性后果。

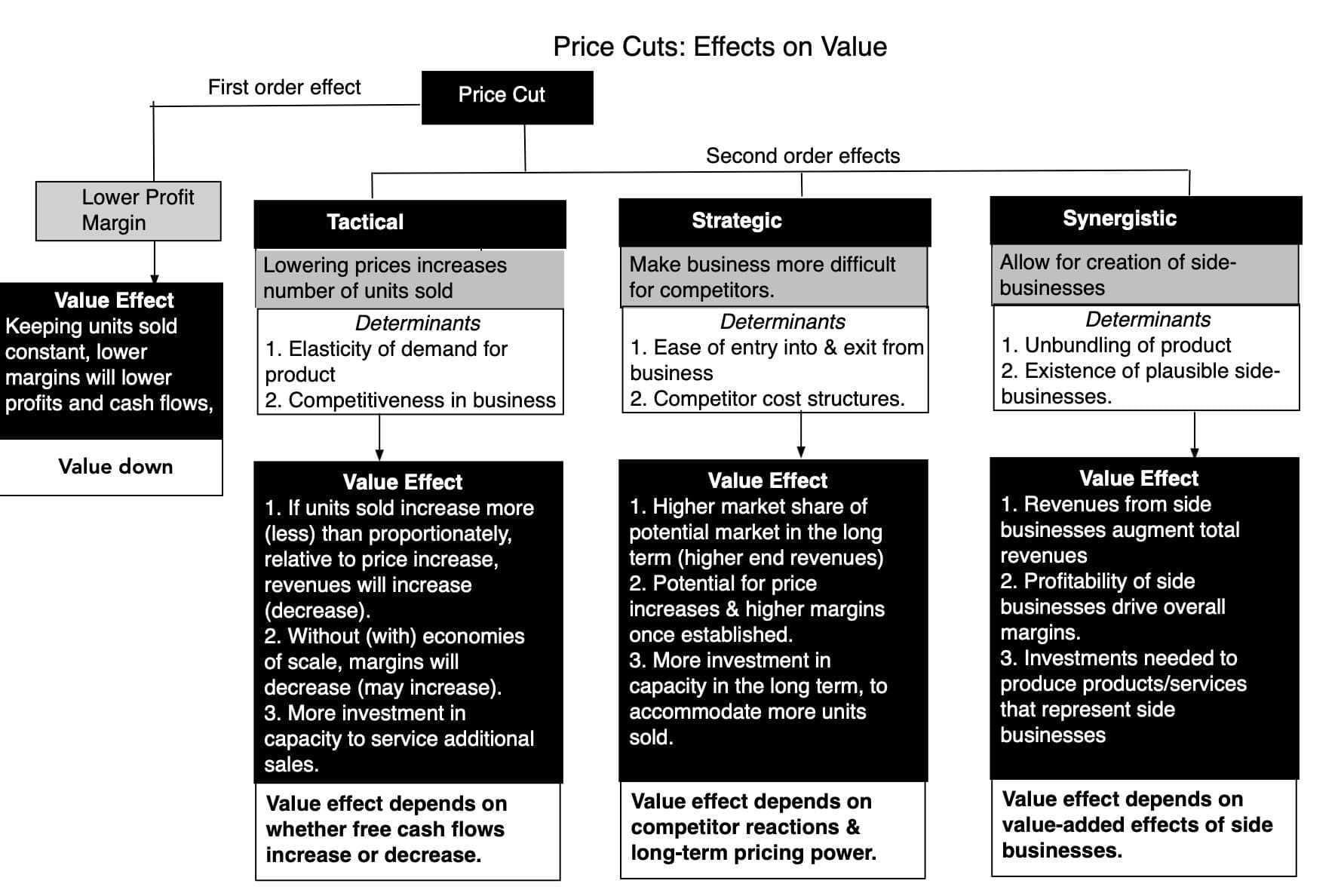

价格下调:特斯拉的价格下调导致特斯拉支持者之间出现分歧,一些人认为这是特斯拉最近定价困境的原因,而另一些人则认为这是推动其全球统治使命的一招高招。为了确定哪一方的观点更为现实,我决定看一下价格下调对一家普通公司的价值产生的影响。价格下调的第一阶段效应是负面的,因为降低价格会降低利润和利润率,这很容易计算。而第二阶段效应则比较棘手,我在下图中列出了可能性及其价值后果。

简而言之,降价可以并且通常会改变销售数量,可能抵消部分降价的不利影响(战术性),使竞争对手难以跟上或进入你的业务(战略性),并扩大附带或补充业务蓬勃发展的潜力(协同效应)。这个数据解释了关于特斯拉降价的分歧,悲观主义者认为电动汽车需求对于能够弥补较低利润率的销量增加来说过于不弹性,而乐观主义者认为较低利润率带来的价值损失将被特斯拉市场份额的长期增加以及他们的软件和机器人出租车业务的价值增加所抵消。

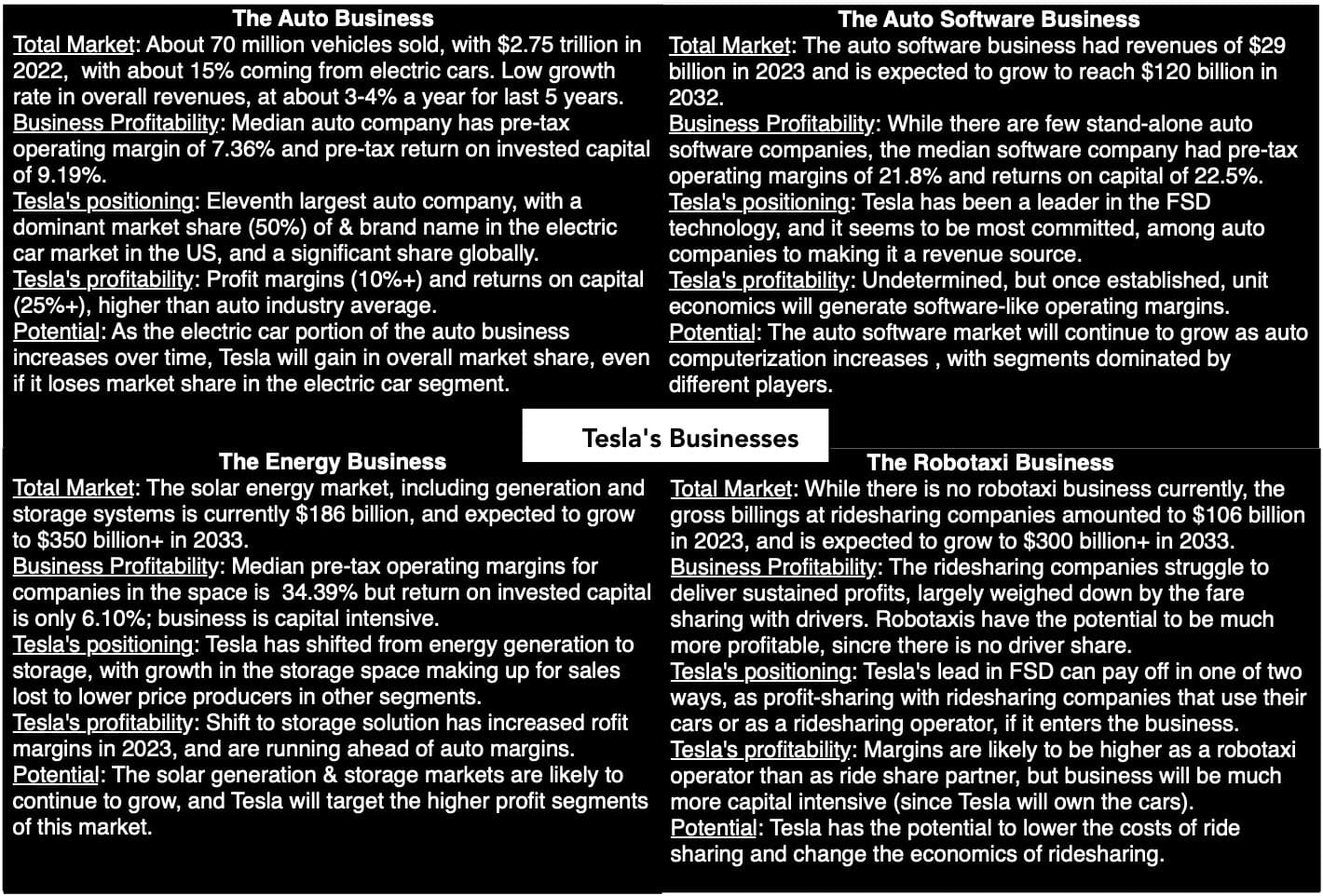

全面回顾一下,我将特斯拉分为四个业务领域 - 汽车业务、能源业务、软件业务和无人出租车业务。我知道会有特斯拉的乐观主义者认为特斯拉还可以进入其他业务,包括保险和机器人,但目前我认为公司已经忙得不可开交。我在下面的图片中观察这些业务的市场潜力和盈利能力,以及特斯拉在每个业务领域的地位。

请注意,就收入潜力而言,汽车业务是迄今为止最大的,但在盈利能力方面落后于其他业务,尤其是软件和无人驾驶出租车业务,其中单位经济效益较好,利润率更高。还要注意,对于无人驾驶出租车和汽车软件业务的未来估计是不确定的,因为它们仍处于初创阶段,我们还有很多不了解的地方。我对每个业务的特斯拉故事如下,包括收入和盈利假设,按业务细分。

有了这些故事,我估计了企业的收入、盈利和现金流,总结出了公司的收入、盈利和现金流,并利用这些现金流估计了公司每股的价值。

总的来说,根据我对特斯拉业务的细分和考虑到不同业务的增长和盈利能力的差异,我得出的每股价值约为180美元。

这比我年初的估计要高,其中一部分增长来自于附加业务的更高盈利潜力,以及对每个业务的更大收益预期。

请注意,这些企业都是相互关联的,因为驱动汽车和能源业务的电池技术是共享的,而全自动驾驶软件销售将与汽车销售挂钩。因此,您将无法以至少这些估值的方式拆分或出售这些企业,但这确实提供了投资者在该公司中应该关注的方向。因此,由于软件和机器人出租车与全自动驾驶系统(FSD)相关联,FSD前线的任何进展(失败)都将对价值产生影响。

当你审查我的故事和数字时,你对特斯拉的未来肯定会有非常不同的看法。你可以直接下载excel并根据你自己的认知进行预测。

所以,如果你认为我严重低估了机器人出租车业务的规模,请自行判断它有多大,但请注意,扩大这个业务将使你的汽车和软件业务变小。毕竟,如果每个人都乘坐机器人出租车,汽车销量应该会下降,现有车主可能不太愿意为全自动驾驶套件额外支付费用。